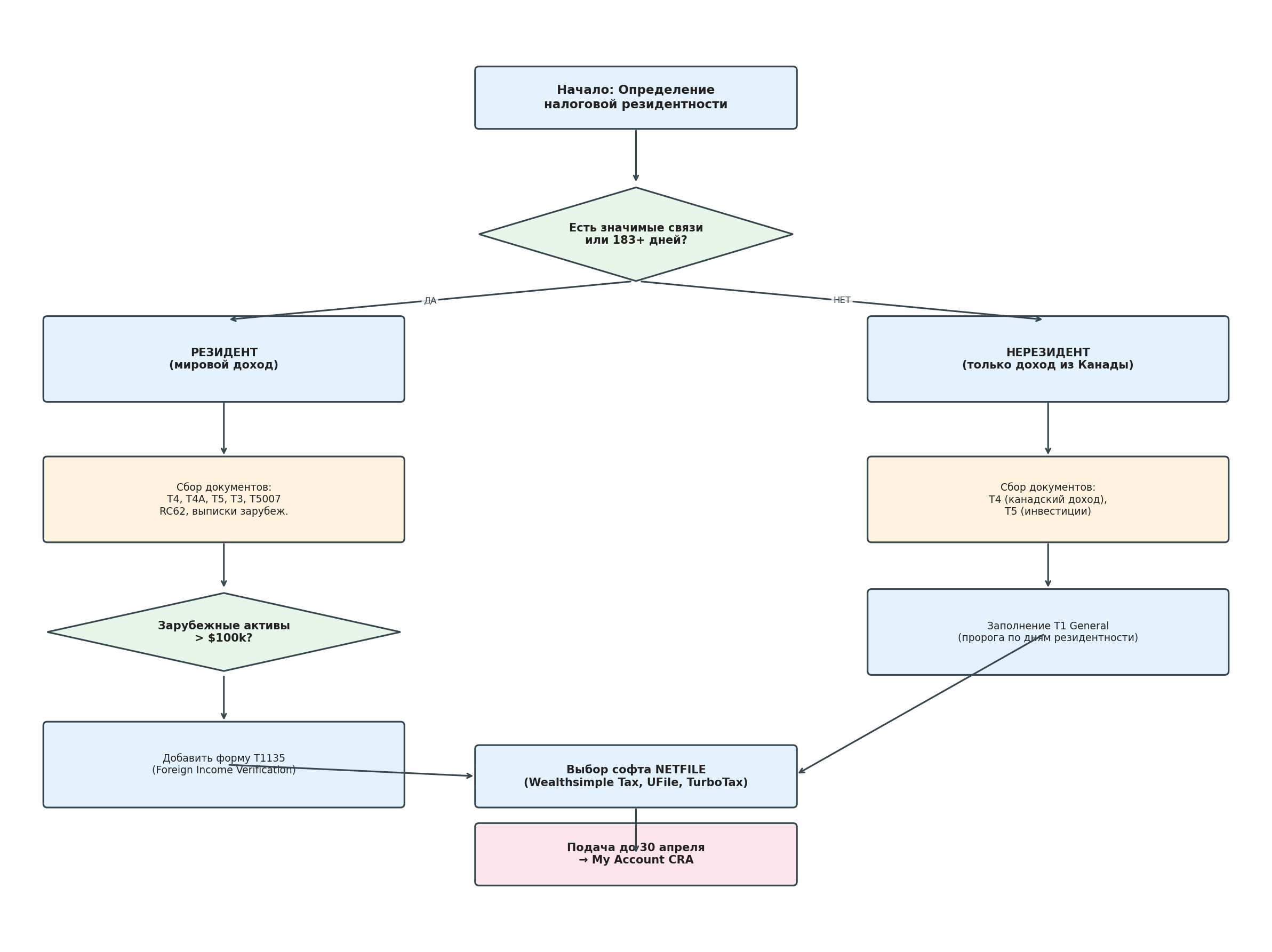

Кто считается налоговым резидентом и почему это важно

Налоговая резидентность в Канаде не совпадает с иммиграционным статусом. Можно быть постоянным резидентом, но не платить налоги как резидент — и наоборот. Канадское налоговое агентство (CRA) определяет резидентность по фактическим связям: наличие жилья, семьи, банковских счетов, водительских прав, медицинской карты в провинции. Если значимые связи есть — вы резидент с первого дня пребывания. Если связей нет, но вы пребываете в стране 183 дня и более в календарном году — вы считаетесь признанным резидентом (deemed resident) и платите федеральный налог плюс надбавку вместо провинциального.

Налоговая резидентность определяется не визой, а бытовыми фактами: где вы спите, где лечитесь, где храните деньги.

Нерезиденты платят налог только на доход из канадских источников: заработную плату, аренду, дивиденды от канадских компаний. Резиденты декларируют мировой доход — зарплату за границей, доходы от недвижимости в родной стране, инвестиционный доход от зарубежных счетов. Разница колоссальна: новичок, приехавший в июне и начавший работать в июле, если не завел значимых связей до декабря, может оказаться нерезидентом за этот год и не декларировать доходы из страны происхождения. Но с января следующего года — почти наверняка резидент.

Правило 183 дней работает как страховка для CRA, а не как благодать для налогоплательщика. Если вы приехали в марте, арендовали квартиру, открыли счет, записались к врачу — вы резидент с марта, даже если уедете в сентябре. Дни считаются не для того, чтобы избежать налогов, а чтобы поймать тех, кто пытается сделать вид, что связи нет.

Федеральный и провинциальный налоги: две параллельные системы

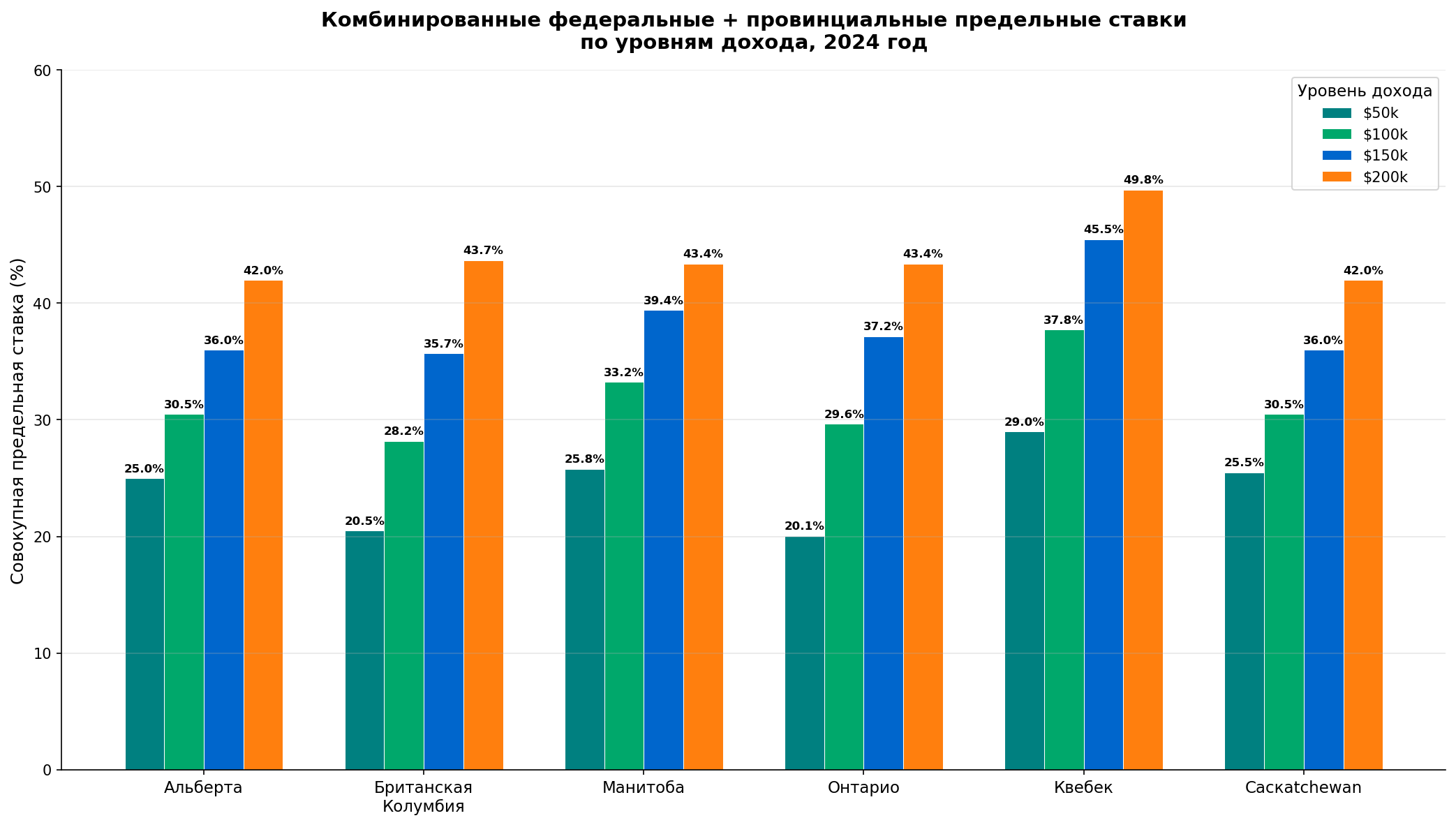

Канадский налог — это всегда два налога одновременно. Федеральный устанавливается Оттавой, провинциальный — каждой провинцией отдельно. Ставки прогрессивные: чем выше доход, тем выше предельная ставка на следующий доллар. Но важно понимать: прогрессивность работает по ступеням, а не на весь доход. Заработок 60 000 долларов не облагается ставкой 20,5% целиком — только часть сверх 55 867 долларов (портог 2024 года). Первые 15 705 долларов вообще не облагаются благодаря базовому неоплагаемому минимуму (Basic Personal Amount).

Провинциальные ставки и пороги свои в каждой юрисдикции. В Альберте — плоская ставка 10% на первый доллар до 148 269 долларов, затем прогрессия. В Онтарио — пять ступеней от 5,05% до 13,16%. В Квебеке — своя система, свой налоговый орган (Revenu Québec), свои декларации. Квебекцы подают две декларации: федеральную в CRA и провинциальную в Revenu Québec. Остальные канадцы — одну федеральную, в которой просчитывается и провинциальная часть.

| Провинция | Нижняя ставка | Верхняя предельная ставка | Порог верхней ставки (2024) |

|---|---|---|---|

| Альберта | 10% | 15% | 355 845 $ |

| Британская Колумбия | 5,06% | 20,5% | 252 752 $ |

| Манитоба | 10,8% | 17,4% | 79 625 $ |

| Онтарио | 5,05% | 13,16% | 220 000 $ |

| Квебек | 14% | 25,75% | 126 000 $ |

| Саскatchewan | 10,5% | 14,5% | 142 058 $ |

На практике это значит: новичок с зарплатой 70 000 долларов в Альберте заплатит примерно 13 500 долларов совокупного налога. Тот же доход в Квебеке — около 17 800 долларов. Разница в 4 300 долларов в год. Но в Альберте нет налога с продаж (PST), только федеральный GST 5%. В Квебеке — QST 9,975% сверху GST. В Онтарио — HST 13%. Разница в налогах на потребление частично нивелирует разницу в подоходном.

GST/HST и налоги на потребление: невидимая часть счета

Помимо подоходного налога, каждый платит налоги на товары и услуги при каждой покупке. Федеральный GST — 5% во всех провинциях. Провинциальный PST — в БК (7%), Саскачеване (6%), Манитобе (7%), Квебеке (QST 9,975%). В Онтарио, Новой Шотландии, Нью-Брансуике, Ньюфаундленде, Островке Принца Эдуарда — гармонизированный HST (13–15%), объединяющий GST и провинциальную часть в единый сбор.

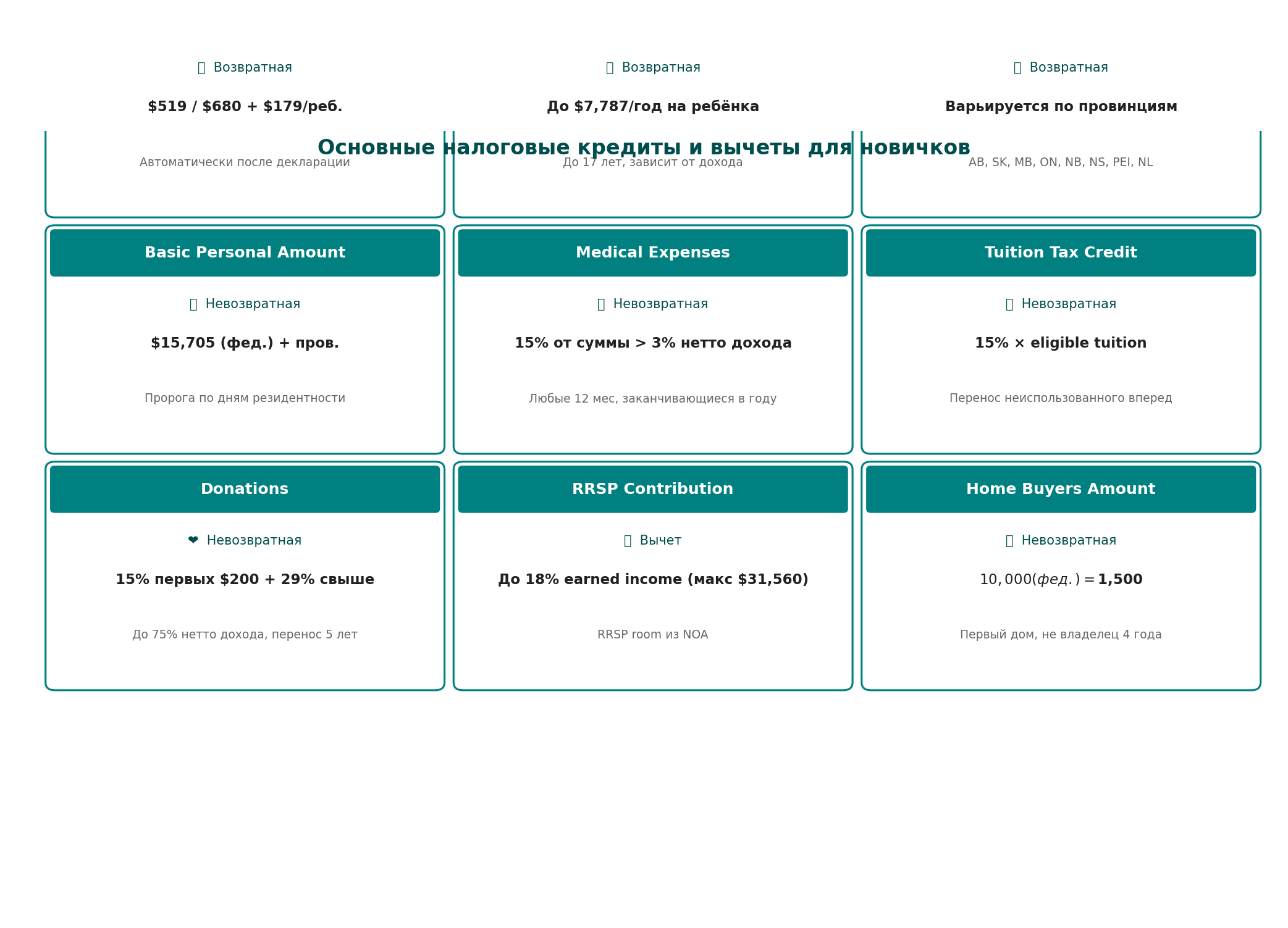

Новички часто упускают: если ваш семейный чистый доход ниже определенного порога, вы имеете право на квартальный GST/HST credit — некредитную налоговую выплату. На 2024 год максимальный годовой кредит — 519 долларов для одного человека, 680 для пары, плюс 179 за каждого ребенка. Порог выхода: чистый семейный доход около 40 000 долларов для одиночки, 50 000 для пары. Платежи идут автоматически после подачи первой декларации — отдельного заявления не нужно.

GST/HST credit — это не льгота, а возврат части уплаченных налогов на потребление. Получают автоматически после первой декларации.

Для самозанятых и фрилансеров: регистрация на GST/HST номер обязательна, если валовый доход за последние четыре квартала превысил 30 000 долларов. До порога — добровольно. Регистрация позволяет забирать Input Tax Credits (ITC) — возврат GST/HST, уплаченного на бизнес-закупки. Но требует ежеквартальной или ежегодной отчетности. Многие новички-фрилансеры регистрируются рано, чтобы вернуть налог с оборудования, софта, аренды офиса.

Декларация T1 General: что, когда и как подавать

Налоговый год в Канаде — календарный год. Дедлайн подачи декларации T1 General — 30 апреля следующего года. Для самозанятых и их супругов — 15 июня, но проценты за несвоевременную оплату начисляются с 1 мая. Опоздание штрафуется: 5% от задолженности плюс 1% за каждый полный месяц задержки (макс. 12 месяцев). Повторное опоздание в ближайшие три года удваивает штраф до 10% + 2% в месяц.

Подача онлайн через NETFILE — стандарт. Требует сертифицированного софта: TurboTax, Wealthsimple Tax, UFile, StudioTax, SimpleTax и др. Wealthsimple Tax (ранее SimpleTax) — бесплатен, работает по модели «плати сколько хочешь», популярен у новичков. Paper-filing все еще допустим, но обрабатывается 8–10 недель против 2 недель у электронной.

Первая декларация новичка имеет особенности. Дата входа в Канаду — ключевое поле. Если вы стали резидентом в середине года, декларируете мировой доход только с даты резидентности. Доход до приезда — не в декларации, но может влиять на расчет неоплагаемых минимумов и некоторых кредитов (пророга по дням резидентности). Форма T1 заполняется полностью, но в Schedule 1 (Federal Tax) есть строки для пророги Basic Personal Amount и некоторых кредитов по количеству дней резидентности в году.

Выгоды и кредиты, которые знают не все новички

Базовый неоплагаемый минимум (Basic Personal Amount) в 2024 году — 15 705 долларов федеральный. Провинциальные свои: Онтарио 12 399, БК 12 932, Альберта 21 003 (самый высокий в Канаде). Это значит: первые 15–21 тысяча долларов дохода вообще не облагаются налогом. Но BPA начинает отсекаться при доходе свыше 173 205 долларов (федеральный), полностью исчезает при 246 752.

Canada Child Benefit (CCB) — ежемесячная не облагаемая налогом выплата за детей до 18 лет. Максимум на 2024/25 год: до 7 787 долларов в год за ребенка до 6 лет, до 6 570 — за 6–17 лет. Зависит от скорректированного чистого семейного дохода (AFNI). Выплачивается автоматически после первой декларации и регистрации ребенка (SIN + proof of birth). Новички часто упускают: CCB можно получить ретроактивно до 11 месяцев, если декларация за прошлые годы подана поздно. Нужно подать Form RC66 и прикрепить доказательства резидентности.

Canada Workers Benefit (CWB) — возмещаемый налоговый кредит для работающих с низким доходом. На 2024 год: до 1 518 долларов для одиночки, до 2 616 для семьи. Порог выхода — около 24 000 / 36 000 долларов чистого семейного дохода. Автоматически просчитывается в декларации (Schedule 6). Важно: полноценные студенты не имеют права, если у них нет иждивенцев.

Medical Expenses — нерефандовый кредит за медицинские расходы сверх 3% от чистого дохода (или 2 759 долларов, что меньше). Включает: стоматологию, очки, рецептурные лекарства, приборы, поездки на лечение (если дальше 40 км), приватную страховку (премии за лечебное покрытие). Многие новички не знают: можно суммировать расходы за любую 12-месячную период, заканчивающийся в налоговом году, и выбрать выгодный окно. Плюс — расходы за супруга и иждивенцев до 18 лет можно прикреплять к тому, у кого ниже чистый доход — кредит будет больше.

| Кредит / Выгода | Тип | Макс. сумма (2024) | Условия |

|---|---|---|---|

| Basic Personal Amount | Нерефандовый | 15 705 $ (фед.) | Автоматически |

| GST/HST Credit | Выплата | 519 $ / 680 $ + 179 $/реб. | Доход ниже порога, после 1-й декл. |

| Canada Child Benefit | Выплата | 7 787 $ / 6 570 $ за реб. | Дети до 18 лет, декларация + RC66 |

| Canada Workers Benefit | Возмещаемый | 1 518 $ / 2 616 $ | Работа, низкий доход, не студент |

| Medical Expenses | Нерефандовый | Неограниченно | Сверх 3% дохода или 2 759 $ |

| Tuition Tax Credit | Нерефандовый | Переносится | Обучение в DLI, форма T2202 |

| Donation Tax Credit | Нерефандовый | До 75% дохода | Пожертвования в registered charities |

| Home Buyers’ Amount | Нерефандовый | 10 000 $ (фед.) | Первый дом, форма T1-010 |

Tuition и образовательные кредиты: как не потерять деньги на обучении

Если новичок учится в канадском учебном заведении (Designated Learning Institution), он получает форму T2202 (ранее T2202A) — подтверждение обучения и суммы обучения. Федеральный кредит — 15% от суммы tuition (провінційні ставки свои). Кредит нерефандовый: уменьшает налог до нуля, остаток не возвращается деньгами. Но — неиспользованная часть переносится вперед бессрочно или передается родителям/супругу/бабушкам (до 5 000 долларов в год).

Важный нюанс: если обучение оплачено работодателем или стипендией, которая не облагается налогом — tuition credit не дается. Если стипендия облагаемая (box 105 в T4A) — кредит положен. Многие новички-студенты теряют кредит, не подавая декларацию в годы учебы, когда дохода нет. Подавайте нулевую декларацию — кредит зафиксируется и перенесется на будущие годы с зарплатой.

Кредит по процентам по студенческим займам (Canada Student Loans / provincial loans) — 15% от уплаченных процентов за год. Только по государственным займам, не по банковским линиям кредита. Переносится вперед 5 лет. Часто упускают: проценты за периоды grace period (6 месяцев после учебы) тоже учитываются, если платежи шли.

RRSP и TFSA: два инструмента, которые меняют налоговую картину

Registered Retirement Savings Plan (RRSP) — откладывает налог на будущее. Взнос за год вычитается из налогооблагаемого дохода. Лимит 2024 года — 18% от заработанного дохода 2023 года, максимум 31 560 долларов. Неиспользованное место переносится бессрочно. Новичок, приехавший в 2024 году, заработал 60 000 долларов — в 2025 году может внести 10 800 долларов в RRSP и снизить налогооблагаемую базу. Но: снятие до 71 года облагается налогом по предельной ставке + удерживающий налог (10/20/30% залежно от суммы). Исключения: Home Buyers’ Plan (до 60 000 долларов за первый дом, возврат за 15 лет) и Lifelong Learning Plan (до 20 000 за обучение, возврат за 10 лет).

Tax-Free Savings Account (TFSA) — налог не откладывается, а исчезает. Доходы внутри счета (проценты, дивиденды, прирост капитала) никогда не облагаются. Лимит 2024 года — 7 000 долларов. Накапливается с 18 лет (или с года получения SIN для новичков — комната для роста с момента резидентности). Снятие в любое время, без налога, и снятая сумма возвращается в лимит на следующий год. Для новичка с низким стартовым доходом TFSA часто выгоднее RRSP: налоговая ставка сейчас низка, выгода от вычета RRSP мала, а TFSA дает вечный налог-фрий рост.

Правило простого выбора: если предельная ставка сейчас ниже, чем ожидаемая на пенсии — TFSA. Если выше — RRSP. Новички часто в первой категории.

Важный нюанс для новичков: вклад в RRSP требует «earned income» — заработной платы, дохода от самозанятости, аренды. Пассивный доход (дивиденды, проценты, прирост капитала) не создает комнату RRSP. Первоприбытник без работы в первый год не получит комнату RRSP, но начнет копить TFSA room сразу при резидентности.

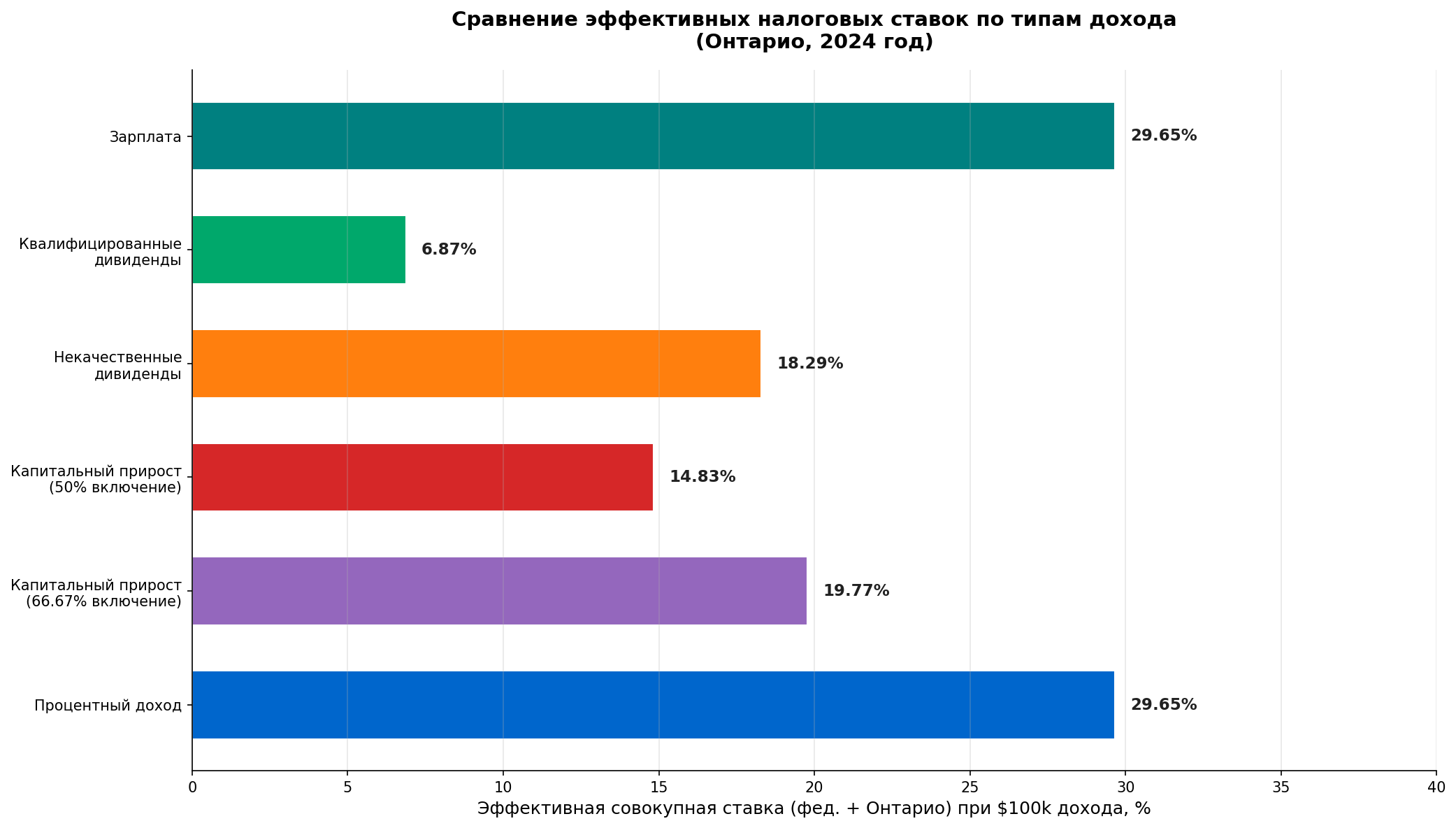

Капитальные приросты, дивиденды, проценты: инвестиционный налог

В Канаде 50% реализованного прироста капитала включается в доход (inclusion rate). С 25 июня 2024 года для физических лиц на сумму сверх 250 000 долларов в год включение повышено до 66,67%. Дивиденды от канадских корпораций — eligible (крупные публичные) и non-eligible (малые частные, CCPC). Eligible дивиденды получают повышенный налоговый кредит (gross-up 38%, кредит ~15% федеральный), эффективная ставка ниже, чем на зарплату. Non-eligible — gross-up 15%, кредит меньше. Процентный доход — полностью налогооблагаем по предельной ставке. Иностранные дивиденды — полный налог + возможен зачет зарубежного налога (Foreign Tax Credit) по форме T2209.

Новички, привезшие капитал: налог на прирост капитала считается от стоимости базы (ACB) на дату становления резидентом. То есть, если акции куплены за 10 000 долларов за 5 лет до приезда, а на дату резидентности стоят 50 000 — ACB = 50 000. Прирост до приезда не облагается в Канаде. Критично зафиксировать рыночную стоимость активов на день входа в налоговую резидентность (broker statement, screenshots). CRA может запросить подтверждение при аудите через годы.

Самозанятость и гиг-экономика: свои правила игры

Фрилансер, курьер, водитель Uber, консультант — все они self-employed для CRA. Доход декларируется в форме T2125 (Statement of Business Activities) как часть T1. Расходы вычитаются: домашний офис (пропорция площади), интернет, телефон, софт, обучение, поездки, реклама, страховка, амортизация оборудования (CCA classes). Главное правило: расход должен быть incurred for earning income, разумный и документированный.

Квартальные платежи (instalments) требуются, если налог к оплате за год превышает 3 000 долларов (1 800 в Квебеке) и в одном из двух прошлых лет тоже превышал. Платежи 15 марта, 15 июня, 15 сентября, 15 декабря. Пропуск — проценты по ставке CRA (prescribed rate, сейчас ~9% годовых). Многие новички-фрилансеры узнают об этом только при первой декларации и получают счет за проценты.

CPP/QPP contributions для самозанятых — двойная ставка: вы платите и работника, и работодателя (11,9% в 2024 году до максимума 68 500 долларов заработной платы). В Квебеке — QPP 10,8% + QPIP. Это существенная нагрузка: на 70 000 чистого дохода самозанятый платит ~7 500 долларов только CPP. В зарплате это делят пополам с работодателем.

Частые ошибки новичков и как их избежать

Первая — не подавать декларацию в первый год, потому что «дохода почти не было» или «я не резидент». Даже нулевая декларация запускает часы GST/HST credit, CCB, CWB, фиксирует tuition carryforward, создает RRSP room. Неподача — штрафы, проценты, потеря выгод.

Вторая — не декларировать зарубежный доход и активы. Форма T1135 (Foreign Income Verification Statement) обязательна, если стоимость указанных зарубежных активов превысила 100 000 долларов канадских в любой момент года. Включает: банковские счета, недвижимость, акции, фонды, кредиты заемщикам за границей. Штраф за несдачу — 25 долларов в день (мин 100, макс 2 500 за год) плюс возможные штрафы за упущенный налог. CRA активно обменивается данными с 100+ странами через CRS (Common Reporting Standard). Скрыть уже почти невозможно.

Третья — упускать медицинские расходы. Чек за 200 долларов в стоматологию кажется мелочью, но в сумме за год у семьи с детьми это тысячи долларов. Порог 3% от дохода — при доходе 60 000 это 1 800 долларов. Все сверху дает 15% федеральный кредит + провинциальный. Сохраняйте чеки, рецепты, квитанции за парковку у больницы, бензин за поездки на лечение дальше 40 км.

Четвертая — не понимать разницу между non-refundable и refundable кредитами. Non-refundable (BPA, medical, tuition, donations) только уменьшают налог до нуля. Если налог 0 — они сгорают (кроме переносимых). Refundable (GST/HST credit, CCB, CWB) возвращают деньги даже если налог 0. Новички часто думают: «у меня медицинских расходов 5000, вернут 750». Не вернут, если налог уже 0. Вернут только если налог есть.

Ресурсы и помощь: где искать ответы без посредников

Официальный источник — Canada Revenue Agency (CRA). Разделы: T1 General, Newcomers to Canada, Deductions, credits, expenses. Для Квебека — Revenu Québec.

Бесплатная помощь по декларации: Community Volunteer Income Tax Program (CVITP) — волонтеры помогают ذوي низким доходом (обычно до 35 000 долларов для одиночки, 45 000 для пары) подать декларацию. Найдите ближайшую клинику на сайте CRA. Не помогают со сложными случаями (самозанятость, зарубежный доход, капитальные приросты).

Профессиональная помощь: Chartered Professional Accountants (CPA) — ищите по CPA Canada. Учетные фирмы берут от 150 до 500+ долларов за декларацию новичка. Окупается, если есть зарубежные активы, самозанятость, инвестиции, сложные инвестиции.

Софт для NETFILE (сертифицирован CRA): Wealthsimple Tax (бесплатно, pay-what-you-want), TaxFreeWays, UFile, TurboTax, StudioTax (десктоп, бесплатно до 20 возвратов).

Калькуляторы для планирования: Taxtips.ca — федеральные и провинциальные калькуляторы, RRSP vs TFSA, capital gains, dividend gross-up. My Account (CRA) — личный кабинет после регистрации (нужен SIN, NOA notice of assessment, код по почте). Дает доступ к NOA, T4, T5, RRSP/TFSA room, installment reminders, прямую закладку декларации (Auto-fill my return).

Чек-лист новичка к первой декларации

- Определите дату налоговой резидентности (значимые связи или 183 дня).

- Соберите документы: T4 (зарплата), T4A (стипендии, пенсии, самооборона), T5 (инвестиционный доход), T3 (доверительные доходы), T5007 (социальные выплаты), RC62 (универсальная выплата за уход за ребенком).

- Зафиксируйте рыночную стоимость зарубежных активов на дату резидентности (брокерские выписки, оценки недвижимости).

- Составьте список медицинских расходов за 12-месячный окно, заканчивающийся в налоговом году.

- Проверьте tuition carryforward из прошлых лет (если учились в Канаде ранее).

- Если самозанятый — соберите чеки по расходам, посчитайте домашний офис, подготовьте T2125.

- Если зарубежных активов > 100 000 $ — подготовьте T1135.

- Выберите софт для NETFILE (Wealthsimple Tax — простейший старт).

- Подайте декларацию до 30 апреля (15 июня для самозанятых).

- После NOA (Notice of Assessment) — зарегистрируйтесь в My Account, проверьте RRSP/TFSA room, настройте прямые депозиты возврата.

Налоговая система Канады сложна, но логична. Она поощряет планирование: RRSP/TFSA, медицинские расходы в выгодном окне, tuition перенос, капитальные потери против приростов. Новичек, который понимает механику с первого года, за 5–10 лет накапливает значительное налоговое преимущество перед тем, кто просто «платит, что пришло». Главное — начать с первой декларации вовремя и полностью.