Введение: почему покупка жилья — важный шаг для новых иммигрантов

Для многих новичок наличие собственного жилья в Канаде символизирует завершение этапа адаптации и начало долгосрочного планирования будущего. Однако процесс покупки недвижимости в Канаде существенно отличается от процесса в других странах из-за особенностей ипотечного рынка, налоговой системы и регулирования на уровне провинций.

Юридические основы: кто может покупать недвижимость в Канаде

Канада не ограничивает право на покупку недвижимости по гражданству или статусу резидента. Иностранные граждане, временные резиденты и постоянные резиденты могут приобретать жильё и коммерческую недвижимость. Однако существуют ограничения для нерезидентов в некоторых провинциях (например, налог на спекулятивную недвижимость в Онтарио и Британской Колумбии).

Для легальной сделки необходимы: действительный паспорт, подтверждение наличия средств или предварительное одобрение ипотеки, а также номер социального страхования (SIN) если планируется получение ипотеки от канадского банка.

Ипотечное финансирование: как получить ипотеку новичок

Основные условия получения ипотеки для новичок без канадской кредитной истории:

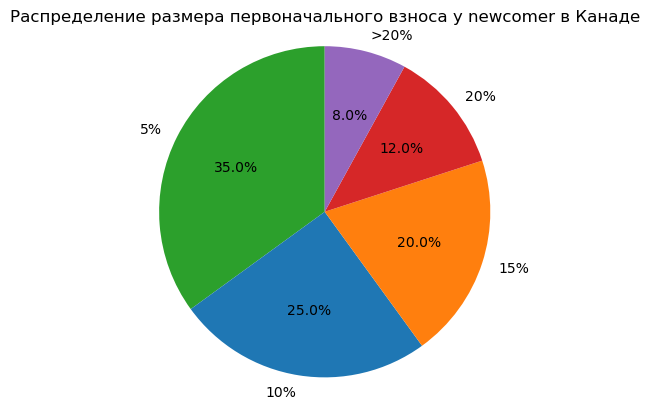

- Первоначальный взнос: минимум 5% от цены покупки для жилья стоимостью до 500 000 CAD; 10% на часть свыше 500 000 CAD до 1 000 000 CAD; 20% для объектов свыше 1 000 000 CAD.

- Кредитная история: при отсутствии канадская кредитная история некоторые банки принимают международную кредитную историю (через сервисы типа Nova Credit) или требуют поручителя.

- Подтверждение дохода: справки от работодателя, налоговые декларации за последние два года, банковские выписки.

- Страхование ипотечного кредита (страхование CMHC): обязательно при первоначальном взносе менее 20%; стоимость добавляется к ипотечному кредиту.

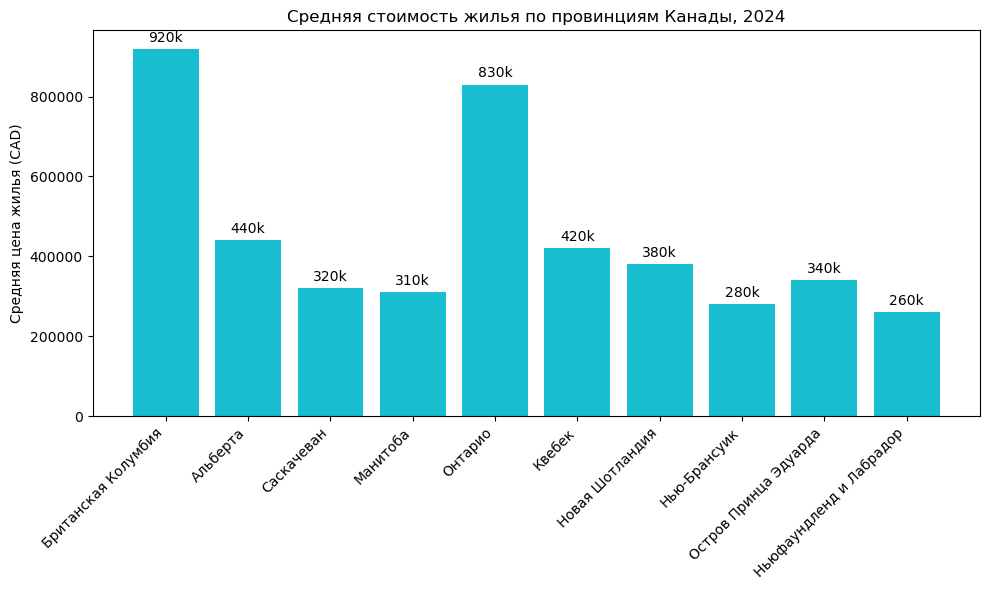

- Land Transfer Tax (LTT) или налог на передачу права собственности: провинциальный налог, рассчитывается по прогрессивной шкале. Например, в Онтарио для покупки до 55 000 CAD — 0,5%, от 55 001 до 250 000 — 1,0%, от 250 001 до 400 000 — 1,5%, свыше 400 000 — 2,0%. В Торонто дополнительно муниципальный LTT.

- Годовой налог на недвижимость (property tax): уплачивается муниципалитету ежегодно, основан на оценочной стоимости недвижимости и варьируется от 0,5% до 2,5% в зависимости от региона.

- GST/HST на новую недвижимость: при покупке новостройка или дома применяется федеральный налог на товары и услуги (5%) или гармонизированный налог (HST) в участвующие провинции (например, Онтарио 13%). Существуют льготы для жилья, предназначенного для первичного проживания.

- Скрытые платежи при закрытии сделки (расходы при закрытии сделки): помимо первоначального взноса нужно бюджетировать 1,5‑4% от цены покупки на юридические услуги, страхование прав собственности (страхование прав собственности), регистрационные сборы, инспекцию дома и оценку.

- Колебания процентных ставок: ипотечные ставки могут меняться при продлении срока (term); фиксированная ставка защищает от роста, но переменная ставка может привести к увеличению платежей.

- Региональные ограничения на покупку: в некоторых городах (например, Ванкувер, Торонто) введены дополнительные налоги на иностранных покупателей и спекулятивную недвижимость.

- Состояние объекта: рекомендуется проводить профессиональную домашнюю инспекцию (инспекция недвижимости) перед покупкой, особенно для вторичного жилья.

- Страхование титулов и страхование жилья: страхование титулов защищает от претензий третьих лиц на право собственности; страхование жилья (страхование жилья) обязательно по требованию ипотечного кредитора.

Пример расчёта: квартира за 600 000 CAD в Оттаве требует минимум 5% на первые 500 000 (25 000 CAD) + 10% на оставшиеся 100 000 (10 000 CAD) => итого 35 000 CAD первоначального взноса.

Также важно учитывать медицинские расходы при планировании семейного бюджета.

Налоги на недвижимость: что нужно платить покупателю

При покупке жилья в Канаде покупатель сталкивается с несколькими видами налогов и сборов:

Пример расчёта LTT для дома за 600 000 CAD в Оттаве (Онтарио без Торонто): 0,5%*55 000 + 1,0%*(250 000-55 000) + 1,5%*(400 000-250 000) + 2,0%*(600 000-400 000) = 275 + 1 950 + 2 250 + 4 000 = 8 475 CAD.

Также стоит учитывать стоимость жизни в разных регионах при выборе места жительства.

Подводные камни и риски, о которых часто забывают новичок

При покупке первого жилья в Канаде важно учитыватьследующие факторы:

Практический пошаговый план покупки первого жилья

- Определение бюджета: посчитать максимальную сумму первоначального взноса и ежемесячный платёж, который вы можете позволить себе, учитывая налоги, страховку и коммунальные платежи.

- Получение предварительного одобрения ипотеки (предварительное одобрение): обратитесь в несколько банков или ипотечных брокеров, сравните условия.

- Выбор района и типа жилья: учитывайте близость к работе, школам, транспорту; рассмотрите варианты кондо, таунхаус, отдельный дом.

- Поиск объекта: используйте многократный список недвижимости (MLS®) через риелтора, сайты типа Realtor.ca, Звоните.

- Предложение и переговоры: сделайте предложение с условиями (условия финансирования, инспекция, оценка).

- Условия и проверки: выполните домашнюю инспекцию, проверьте title через lawyer или нотариуса, оформите страхование титулов.

- Закрытие сделки (closing): подписание документов у юрист/нотариус, передача средств, регистрация права собственности.

- После покупки: подключите коммунальные услуги, получите страховку жилья, установите счётчики, если необходимо.